晴れて今年から月次投資を復活させましたが、支出も適切に管理したいと思っています。

ということで、本日は支出の管理に有益な家計簿のお話です。

「投資」をしたいなら「支出」もきちんと把握する

お金の管理は支出の見直しから始める

お金を増やすには①収入を増やす、②支出を減らす、③運用するという3つの方法があります。

①の収入はそう簡単に増やせるものではありません。

(と一昔前は言ったものですが、最近は副業がしやすくなったので少し変わってきました。)

③の運用については、デイトレーダーでもしない限り、毎月コツコツやっていく必要がありますので、成果が出るまである程度の期間がかかります。

ただ、支出の削減は今すぐにでも実施可能で、成果もすぐ出ることから、家計を見直すアドバイスをするファイナンシャルプランナーも真っ先に目をつける項目です。

例えば支出を今までより月額5,000円削減できたとしたら年間で60,000円、それを投資による配当で換算すると年利4%の場合、1,500,000円の投資と同じ効果です。

投資で1,500,000円の投資はなかなか難しいですが、月5,000円の削減ならすぐにできそうな気もします。

家計簿の復活

米国高配当株&ETFで資産形成を目指す私ですが、投資先には毎月、ある程度まとまったお金を入れたいと思っております。

そう、私の好きなFIRE(セミリタイア)ブロガーの三菱サラリーマンさんは、20代のころから毎月せっせとかなりのお金を投資に回していらっしゃいました。

ところが私はすでに40を過ぎており、決して若いわけではない上に、子供はまだ1歳と小さいこともあって、気を抜くとダラダラ出費をし続けて気がついたら60歳…なんてことにもなりかねません。

ダラダラ出費を防ぐ方法、それはやはり、お金の出入りを記録し、確認し、分析し、改善することです。

そのためにも、家計簿をつけることが最も手っ取り早く、かつ有用です。

ということで、おこづかい制(家計から毎月一定額が支給される制度)から納税制(家計に毎月一定がいくを入れる制度)に変わったこともあり、家計簿をつけ始めました。

正確に言えば、結婚する前もつけていましたので、「復活」しました。

ライフ・プランニングとライフ・シミュレーション

そもそも私が家計簿をつけようと思ったのは、「一体、今後の人生でいくら必要なんだろう?」と思ったからです。

私は趣味がレゴでそこそこお金がかかる上に、アメリカから帰国したので本格的に資産形成もしていきたい、が最近子供も生まれた…という状況の中、現状をしっかり把握しなければと思いました。

そのために、ライフ・プランニングをやろうと思いました。

ライフ・プランニングとは、今後の人生でどれくらいの収入があってどれくらいの支出があって、どんあイベントがあってそれがどれくらいの支出・収入になってと1年ごとの収支を設計することです。

ライフ・プランニングをするにあたっては、Excelを使って自分でも表を作成してできますが、Web

でライフ・シミュレーションをやった方が早いです。

私は松井証券や全国銀行協会、日本FP協会のライフ・シミュレーションをやってみました。

私は松井証券のライフ・シミュレーションが割と好きですが、こうしたライフ・シミュレーションを使用する際のポイントとしては、最初に入力するパラメーター(設定値)によって資産の見込額がブレるので、複数のサイトで少し厳し目の数字を使ってやることです。

オリジナルの家計簿を作る

Excel家計簿を作る

家計簿管理は今だと色々アプリが出ているので便利ですね。

ただ私はパソコンで管理したい派なので、昔ながらのExcel家計簿です。

もっとも3月からはアプリも試してみて、Excel家計簿と比較したいとは思っていますが。

というわけで、Excelで家計簿を作ります。

月次と年次の支出項目を考える

家計を適切に管理するためには、一年間に得られる収入を基に、各費用項目と貯蓄(投資)項目にいくら使うかを配分する必要があります。

そのためには、支出項目を管理しやすいカテゴリーで適切に設定する必要もあるでしょう。

支出は月次で管理したほうが良いものと、年次で管理したほうが良いものがあります。

月次支出項目を決める

日々の細かい支出項目は月次で管理します。

毎月発生する水道代、ガス代、電気代などの光熱費や、食費などです。

私はとりあえず、以下の項目を立てました。

参考にした元の家計簿には車・自動車保険とかありましたが、私は車に乗らないので削りました。

代わりに家計に一定額を入れているので「養育費(家計費)」という項目を新設しています。

年次支出項目を決める

年間の支出項目には年に1回(もしくは数回)、必ず支出する「固定支出」と、1年のどこかで支出するかもしれないけれど、1回も使わないかもしれない「一次支出」に分けました。

固定支出は、私は目が悪いのでコンタクトレンズとか、年払いにしている保険料とかNHKとかです。

住宅ローンは今のところ借りていないですが、将来的にあり得るかなと思って一応、枠を設けてあります。

一次支出は、たとえば冠婚葬祭とか家具・家電の購入費ですね。

それぞれの枠に対して目標値を設定する

項目を設定したら、最後にそれぞれの項目ごとに、いくらまで使ってよいかの目標値を設定します。

最初はまあ、ある程度は適当に振っておいて、後で少し修正したほうが早いでしょう。

日々の支出を記録して集計する

設定が完了したら、後は日々、支出を記録していきます。

一か月、支出を記録したら目標との対比をします。

Excelの場合は関数でやると早いです。

アプリであれば自動でやってくれるので楽でしょう。

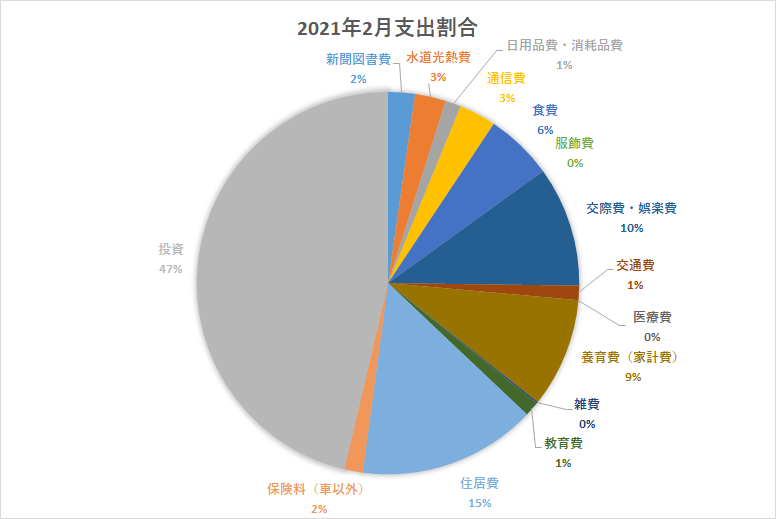

2021年2月の実績

では、私の2021年2月の実績を、割合で見てみましょう。

各項目の目標値に対する支出の割合です。

| 項目 | 収支割合 |

| 新聞図書費 | 82% |

| 水道光熱費 | 75% |

| 日用品費・消耗品費 | 114% |

| 通信費 | 90% |

| 食費 | 55% |

| 服飾費 | 0% |

| 交際費・娯楽費 | 146% |

| 交通費 | 105% |

| 医療費 | 52% |

| 養育費(家計費) | 100% |

| 雑費 | 30% |

| 教育費 | 53% |

| 住居費 | 100% |

| 保険料(車以外) | 96% |

| 投資 | 100% |

当初予定より3つの項目で赤字になっています。

とくに交際費・娯楽費の赤字割合が高いですが、飲み会等は一切ないので、単純に娯楽費です。

そう、レゴです!

レゴマリオの第2弾をまとめて買ったのが大きいですね…。

まあ、あまり気にしていません(いや気にしろよ)。

次に、どの項目に支出しているかを測るための項目対比のための円グラフです。

投資が約半分ですね。

いい感じに投資しています。

2月はこの家計費(2月の給与)からのお金と貯金からのお金を合わせて投資しているので、実際はもっと投資の割合は大きいですが、この円グラフは2月の給与の使い道なので、貯金からの流入分はいれていません。

この調子で家計簿を続けて、自分の支出の傾向把握と最適化を図りたいと思います。

^U^

ひとことポイント

・家計簿をつけ出すと、財布のヒモがきつくなる!

コメント