今年に入ってから、私は毎月せっせと投資をしたり、日々家計簿をつけて支出をコントロールしておりますが、ふと、どれくらいの資産があれば「もうこれからは安心だ!」と言えるのか、気になりました。

特に私は、すでにアラフォーではありますが、FIREに憧れておりまして…できれば少し早めに退職するプチFIREくらいしたいなと思っています。

ということで今回は、今後の人生に必要な支出について考えましたので、書き記しておきたいと思います。

人生の大きな支出を洗い出す

今後の人生に必要な支出の総和を算出するにあたり、まずは今後、どのようなライフイベントがあるのかを考えてみました。

ここでは前提として、日々の生活費は適切にコントロールされていて、あまり心配する必要がないとします。

ですので、大きなライフイベントだけを考えます。

現状を確認する

っとその前に、まずは我が家の現状をおさらい。

我が家の家族構成はこんな感じです。

夫婦+子供1人の極めてフツーの家庭ですが、親がアラフォーでも、子供がまだまだ小さい点が特徴といえば特徴です。

続いて不動産、動産、保険など、今後の資金需要に関わる事項の状況はこんな感じ。

家も車も持たない生活をしており、今後もしばらくはこれを継続したいと思っています。

ただ私は「モノを持たない暮らし」とか「断捨離」が得意なわけでもなく、レゴと本は大量にあります(笑)。

ライフイベントを洗い出す

それではあらためて、我が家のライフイベントを洗い出してみましょう。

といっても、ライフイベントはだいたい、子供のいる世帯であれば、多くの人と共通の項目になります。

①住宅購入、②教育資金、③介護費用、④老後資金とまぁ、こんな感じですかね。

さっと4つ書きましたが、一つ一つが実に重たい項目です(笑)。

ちなみに、結婚していない方であれば、これにさらに結婚の費用(婚約、挙式、新婚旅行、新居引越などの費用)がかかりますし、子供を作る予定の方は出産の費用もあるでしょう。

では次節で順番に各ライフイベントにかかる費用を見ていきましょう。

4つのライフイベントと費用を確認する

①住宅購入

4つのライフイベントの1つ目は、住宅の購入です。

私はけっこう賃貸派で、家の購入は必要ないとずっと思っていました。

ただここ最近、FIREの本を読んだ影響(?)か、住宅をどこかの時点で購入するのもいいなと思い始めました。

ですが、今すぐ住居を購入して、ローンをガッチリ組むのはイヤなんです。

資産形成をする上でローンが重たくのしかかると、転職とかも含めて身軽にできないなぁと思いまして。

まぁ月々の賃貸と同じくらいのローンを組めばいいのかもしれませんが。

あと、子供がいると、どうしても大きな家を構えなくてはいけなくなりますが、私は子供がいる間は部屋の広さを柔軟に変えられる賃貸にしたいと思っています。

私が住居の購入を考えている理由は、老後に月々の生活費を減らしたいことと、賃貸は老人だとなかなか借りられないことがあると聞いたことがあるためです。

ですので住居は、できれば子供が独立した後に、夫婦の終の棲家として、中古で郊外に購入したいです。

それまでは、賃貸で過ごそうかなと思います。

住居購入の費用は、2人用、首都圏の郊外、中古・一戸建てという条件で2,500万円を考えています。

できればローンなしの一括で購入したいです。

住宅ローン控除を考えたらローンを組んでもいいのかもしれませんが、私の場合、子供の独立がけっこう会社人生の終盤なので、それも難しいかなと思っています。

②教育資金

お次は教育資金です。

我が家は今年で2歳になる子供が一人おります。

ですので、教育資金も一人分となります。

首都圏に住んでいますが、できれば高校までは公立で、大学は私立でもいいかなと思っており、奨学金等は借りなくていいようにしたいと思っています。

子供が2人以上いた場合は奨学金も必要になりそうですが、今のところ大丈夫そうです。

教育資金は、高校までを生活費の中から捻出するとして、あらかじめ計画的に「準備する」資金としては、1,000万円としておきます。

③介護費用

3つ目は介護費用になります。

介護の費用は、基本的に自分自身(親)の年金等から支出はしてほしいところで、介護の費用はもともとあまり考えていなかったのですが、やはり万が一のことも考えて、一応、必要になると考えることとします。

私の両親と妻の両親あわせて、ざっくり2人分の介護費用が必要になると仮定します。

一人につき500万円として2人分、あわせて1,000万円としました。

④老後資金

最後は自分たちの老後の資金です。

これはもう、上を目指せばキリがないので、話題になった「老後2,000万円問題」にあやかり、2,000万円としたいと思います。

ただ、この2,000万円も、年金をもらい始めてからの「追加で必要な額」であると認識しています。

つまり、現行の標準的な年金受給開始年齢である65歳からのための準備資金となるわけです。

私はもう少し早く退職したいと思っていますので、そこでの生活費用も考慮する必要があります。

このときの費用は現役時代の生活費の0.9~0.8掛けで計算したいと思います。

ライフプランニングシートにプロットする

前節で挙げた4大資金ニーズを、「ではいつ頃に必要か」という時期感に落としたライフプランニングシートをExcelで作成してみましょう。

パターンとしては、①60歳退職バージョンと、②55歳退職バージョンの2パターン作ってみました。

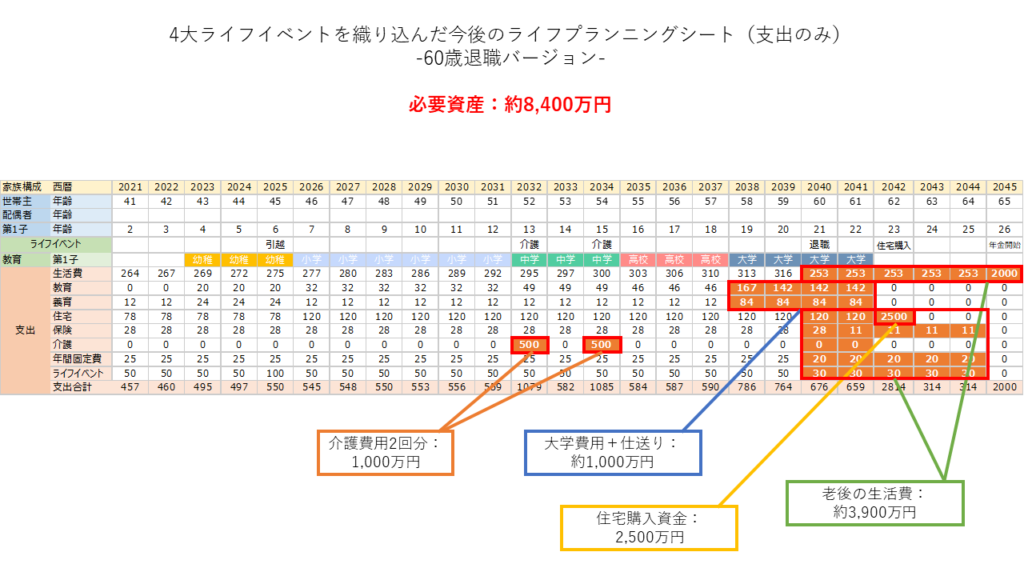

パターン①:60歳退職

パターン①の60歳退職が以下の表です。

この表を作る前提をいくつか、列挙しておきます。

アラフォーで子供ができた関係で、ご覧のとおり、多くの資金ニーズが60歳前後に一気に来ることになります(笑)。

親の年齢も考えて、介護だけは50代前半で来る想定にしましたが、それ以外は重なってますね。

これはしっかり計画しないと大変なことになりそうです。

しかし、今や65歳定年が増えているとはいえ、多くの正社員が一旦は退職する60歳で計算してもこれだけかかるとなると、55歳パターンはさらに大変だということですね…。

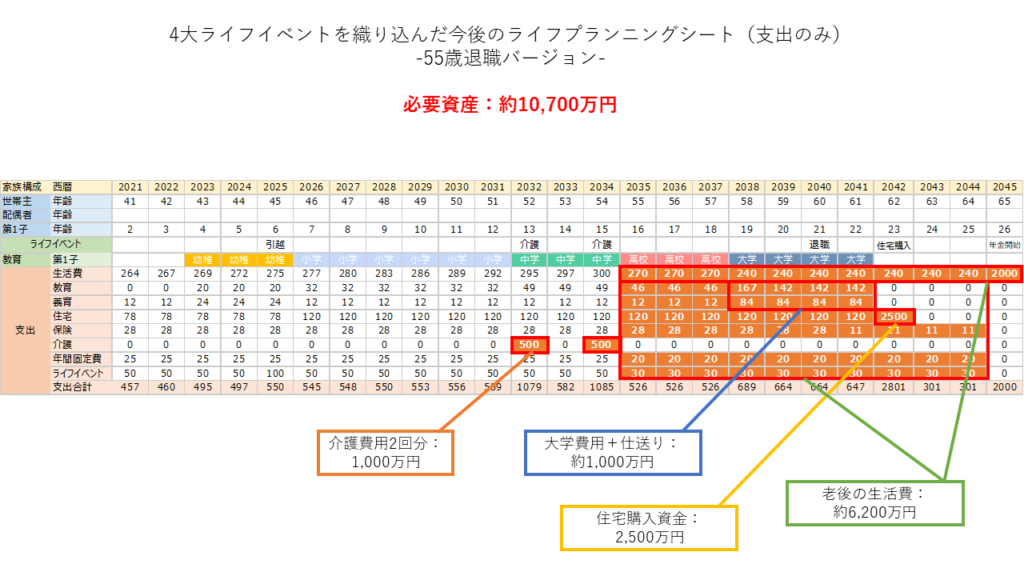

パターン②:55歳退職

はい、パターン②は、55歳退職バージョンです。

あれ、億を超えた(笑)!

これは家を買えないんじゃないかな(笑)。

5歳早く引退すると、色々な費用が退職後に降りかかってきてヤバいですね…。

ちなみに、費用算出上の前提は①と同じですが、以下の点だけ異なります。

いやはや1億円を超えてくるとは…。

なんとなぁ~く、大変なことだろうなとは思っていましたが、これはかなり難しい気がしてきました。

こうして見える化すると、何を目指しているかがハッキリするのでいいですね。

と同時に、かなり高い山を登ろうとしていたんだと気づかされるので、ちょっと弱気にもなってきます…。

ここに想定する収入をプロットすると、収支を一覧にしたライフプランニングシートの完成です。

ただ今回は将来必要になるライフイベントの費用の算出が目的でしたので、収入のプロットはまた次の機会にやりたいと思います。

^U^

↓よろしければ応援クリックお願いします☆

ひとことポイント

・今後の人生を考える上での目標となる金額を算出しよう

コメント